viernes, 10 de diciembre de 2010

jueves, 25 de noviembre de 2010

Notas de Campo, Análisis Descriptivo de los Datos, y Conclusión.

Notas de Campo: problemas para conseguir y analizar la información.

Dada la naturaleza de nuestra investigación, nuestro “trabajo de campo” fue el análisis de los documentos que nos permitieran probar o refutar nuestra hipótesis, así como también de los textos que contenían la información que requeríamos para hacer nuestro mapa de redes. En cuanto a lo primero, analizamos las memorias anuales de algunas de las empresas de los conglomerados de Angelini, Matte y Luksic. Estas memorias, teóricamente, deberían ser de dominio publico, y lo que nosotros buscábamos eran las memorias de los años 2005-2006, ya que el texto fundamental para nuestro marco teórico (“Mapa actual de la extrema riqueza en Chile al 2005” de Hugo Fazio) estaba con información en base a estos años. Sin embargo, luego de mucho buscar y rebuscar solo pudimos obtener las memorias anuales de los años 2008-2009, ya que eran las únicas que tenían publicadas en sus sitios webs.

Respecto a la información que necesitábamos para el mapeo de redes, esta se encontraba publicada por la Superintendencia de Valores y Seguros, sin embargo esta era un tanto dispersa y difícil de clasificar, por lo que nuevamente recurrimos al “Mapa actual de la extrema riqueza al 2005” en el que sabíamos que uno de los anexos contenía un listado con las empresas de estos grupos económicos. El problema fue que nosotros ya no teníamos acceso al libro y no pudimos volver a conseguirlo por los mismos medios (de la biblioteca de la UC), por lo que luego de averiguar y buscar, nos percatamos de que el texto estaba en la biblioteca central de la Universidad Alberto Hurtado, por lo que pedimos un préstamo interbibliotecario y nos pudimos hacer nuevamente con el libro.

Ahora, cuando llegó el momento de graficar el mapa de redes, nos topamos con el obstáculo de que no teníamos ni la menor idea de cómo hacerlo, excepto los programas computacionales con los que lo debíamos hacer. Luego de leer algunos manuales para el software “Pajek” y “NetDraw” ( de los que no entendimos casi nada) encontramos un manual bastante grafico de cómo realizar mapas de redes sociales (“Manual para el Mapeo de Redes como una Herramienta de Diagnóstico” Louise Clark. Centro Integral de Agricultura Tropical. Bolivia, La Paz. 2006), el que, en definitiva, nos permitió la realización del mapeo de redes.

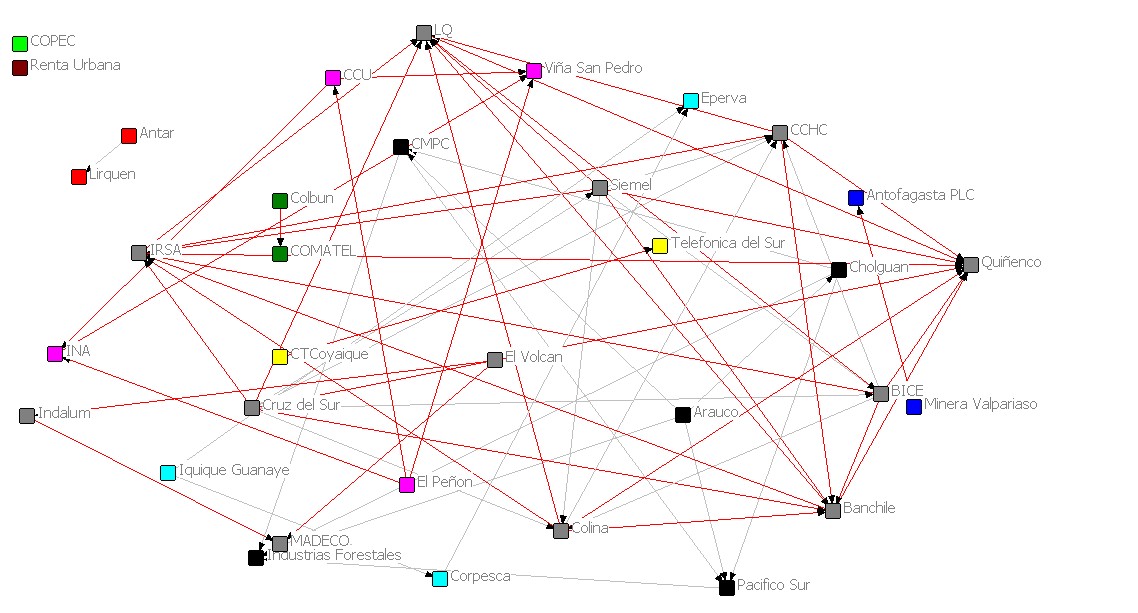

MAPAS DE REDES ECONÓMICAS

Para ilustrar de forma grafica las relaciones que se dan entre los distintos grupos económicos en cuanto a posesión de empresas que participen en determinados rubros económicos utilizaremos la técnica de Mapas de Redes atreves del software NetDraw.

Relación Matte

Relación Luksic

Relación Angelini

Matte se relaciona con Angelini en el sector forestal, sector de Bancos y Negocios y sector transporte y se relaciona con Luksic en el sector Bancos y Negocios, sector minería, sector energía y sector industria. Luksic se relaciona con Angelini en el sector Bancos y Negocios.

También se aprecian empresas únicas en su sector, por lo que no se muestran relaciones con otras empresas pertenecientes a otros grupos. Estas son las empresas pesqueras de Angelini, Iquique Guanaye, Corpesca y Eperva, la empresa inmobiliaria de Matte Renta Urbana, las empresas del sector agrícola/alimentos de Luksic, El Peñon, CCU, INA, y Viña San Pedro, y las empresas del área comunicaciones de Luksic, CTCoyaique y Telefónica del Sur.

Propiedad empresas

En el cuarto mapa se ilustra que empresas forman parte de la propiedad de los distintos grupos económicos, afín de servir de apoyo para la lectura e interpretación de los mapas que ilustran las relaciones entre dichos grupos económicos.

Propiedades de Matte: Renta Urbana, Minera Valparaíso, El Volcán, Industrias Forestales, CMPC, Pacifico Sur, Lirquen, Colbún, Banco BICE, CCHC y Colina.

Propiedades de Luksic: CTCoyaique, Telefónica del Sur, Antofagasta PLC, Madeco, Indalum, CCU, El Peñon, Viña San Pedro, INA, Comatel, Quiñenco, BanChile, IRSA, LQ.

Propiedades Angelini: Copec, Cholguan, Arauco, Corpesca, Iquique Guanaye, Eperva, Antar Chile, Cruz del Sur y Siemel.

ANÁLISIS DE MEMORIAS CORPORATIVAS

Con el fin de completar nuestro objetivo principal, es decir, de dilucidar cuales son los motivos que hacen participar a estos 3 grupos economicos en las areas de minería, bancos y seguros, forestal y energia, analizaremos las memorias corporativas de algunas de estas empresas.

*ANTOFAGASTA PLC

Los analistas de mercado persisten en una postura positiva respecto del concentrado de cobre y concuerdan en pronosticar que su valor aumentará en aproximadamente 320 centavos de dólar en el 2010 y 340 centavos de dólar para el 2011. La producción de cobre del grupo generará 530.000 toneladas en 2010 y más de 700.000 toneladas en 2011, adicionando un bajo costo y aumentado la rentabilidad.

*ARAUCO

Celulosa: Revisando las memorias de Arauco S.A. podemos ver que durante el primer semestre del año 2008, el precio y el volumen de ventas de celulosa alcanzaron niveles satisfactorios. El panorama fue distinto para el segundo semestre, pues los precios se vieron afectados por el deterioro del escenario económico mundial. En cuanto al último trimestre, enfrentaron una gran caída de los precios (precio CIF de las exportaciones de celulosa cayó un 30%).

Madera: Debido a la continua tendencia a la baja del mercado inmobiliario y de la construcción en Estados Unidos, la construcción de casas para el último trimestre del año 2008 alcanzó niveles cercanos a 550.000 casas por año, lo que es bajo comparado con los años anteriores. Los actuales niveles de construcción son los más bajos de los últimos 50 años.

Paneles: Durante el cuarto trimestre del año las ventas de la División Paneles mostraron una baja del 14,0% en dólares, ese mismo trimestre los volúmenes de venta cayeron en un 16,5%, presentando la facturación del año 2008 un crecimiento de un 9.9 % respecto del año anterior. Esta caída de precios y volúmenes de venta se debe a la devaluación de varias monedas en el mundo. Así mismo, la devaluación del peso chileno, hace caer bruscamente los retornos en dólares de las ventas internas.

*BANCO BICE

“BICECORP finalizó el período del 2009 con una utilidad de $ 89.037 millones, cifra que se compara positivamente con los resultados históricos de la compañía. Banco BICE obtuvo una utilidad de $ 36.110 millones y una rentabilidad sobre el capital y reservas de 21,1%, alcanzando una participación de mercado de un 2,76%. BICECORP finaliza el año con un volumen superior a los US$ 4.600 millones en activos administrados por cuenta de terceros. BICE VIDA Compañía de Seguros S.A. finalizó el ejercicio con una utilidad ascendente a $ 47.171 millones. Situación que tiene su origen en el positivo resultado de sus negocios de seguros previsionales y de vida tradicionales, así como en la mayor rentabilidad obtenida por sus inversiones en renta variable, tanto locales como del exterior. Al cierre del ejercicio correspondiente al año 2009, BICE Vida administra una cartera de inversiones de aproximadamente US$ 3.500 millones.”

*CMPC

CMPC alcanzó durante el año 2009 ventas consolidadas por 3.124 millones dólares, un 4,5% menos que el año anterior, su utilidad ascendió a 268 millones de dólares, valor similar al del año anterior. Estas cifras son el resultado de una fuerte reducción de precios y costos en la mayoría de sus productos, así como también los efectos de la evolución del tipo de cambio en su impacto sobre la deuda financiera y los impuestos diferidos. CMPC Maderas se enfrentó a condiciones adversas durante el año 2009, tuvo que detener la producción de todos los aserraderos por un período de tres semanas a comienzos de año y a suspender indefinidamente las operaciones del aserradero Las Cañas, ubicado en Constitución. En ese año se cosecharon 8,4 millones de m3 de trozos, nivel que marca una reducción sustancial respecto al año anterior, en el que se produjeron 9,9 millones de m3, que se explica por la menor demanda de productos aserrados. Por otro lado, en el mercado de la celulosa, la reactivación de la demanda mundial se percibió con más fuerza en el último trimestre del año.

La producción anual llegó a 1 millón 850 mil toneladas, que se compara con 1 millón 949 mil toneladas del año anterior. Esta menor producción se explica básicamente por el cierre definitivo de la línea 1 de Laja a comienzos del 2009.

*BANCOCHILE

El segundo y tercer trimestre del año 2009 se vieron marcados por mejores márgenes operacionales, pero con fuerte constitución de provisiones, especialmente para cubrir eventuales pérdidas en la industria del salmón y en otras empresas con dificultades puntuales, aunque también en alguna medida en créditos de consumo. Su participación de mercado en saldos de cuentas corrientes se ha mantenido como la más alta del mercado y además ha crecido para llegar hasta un 24,2%, un 2% por sobre la participación del más cercano seguidor. Banchile Corredores de Bolsa mostró en el mismo año un excelente resultado de $16.387 millones, mientras que Banchile Administradora General de Fondos inauguró nuevos fondos estructurados manteniendo su indiscutible liderazgo, generando una utilidad anual de $10.039 millones.

*COLBUN

“El EBITDA “Earnings Before Interest, Taxes, Depreciation, and Amortization" (resultado de la operación más la depreciación) alcanzó US$ 336,6 millones, mayor en US$ 100,7 millones al del año anterior. La utilidad del ejercicio, o “ganancia atribuible a la controladora”, según la nueva glosa, ascendió a US$ 234,4 millones, producto del favorable desempeño operacional y de los efectos positivos que generó la apreciación del tipo de cambio en diferencias de cambio e impuestos.”

*MINERA VALPARAISO

La Minera Valparaíso muestran activos totales de MUS$ 5.440.114, MUS$ 5.077.217 y MUS$ 4.461.859 respectivamente, e ingresos totales de MUS$ 1.159.282 y MUS$ 1.345.670 por los años terminados al 31 de diciembre de 2009 y 2008. La variación negativa experimentada en los ingresos se ve reflejada en la disminución en la venta de energía eléctrica en Colbún.

Conclusión

Como vimos en el análisis de las memorias corporativas de algunas de las empresas de estos 3 grupos económicos, estas resaltan por sobre todas las cosas las utilidades generadas, aunque si bien es verdad que hacen mención a ciertos aspectos de desarrollo social y ecológico, y lo toman por lo más fundamental. Con esto dicho, resulta entonces obvio que nuestro objetivo principal queda cubierto, o sea, el dilucidar cuales son las motivaciones que tienen los grupos económicos de Angelini, Matte y Luksic en participar en estas áreas empresariales, y esto lo hacen por la enormes utilidades que les presentan estas áreas en particular, quedando, de esta forma, rechazada nuestra hipótesis (“Las motivaciones de los grupos económicos Angelini, Matte y Luksic para participar en las áreas forestal, eléctrica, minera y bancaria no se debe solo a las utilidades que estas generan, sino que también al estatus que históricamente estas áreas poseen”). Por otro lado, con el mapeo de redes de las empresas de estos grupos económicos, queda cubierto uno de nuestros objetivos específicos y pudimos ver de una forma más grafica y simple las áreas en las que estos operan y, así mismo, identificarlas.

jueves, 18 de noviembre de 2010

{kind=link}

jueves, 11 de noviembre de 2010

"Entrevista"

‘El libro que presentamos pone el acento en los altos niveles de concentración patrimonial existentes en el país. Lo hemos titulado “Mapa Actual de la Extrema Riqueza en Chile”, para establecer una base de comparación con el estudio publicado hace unas dos décadas (1979) por Fernando Dahse […].’

Un aspecto importante que el autor nos deja ver es que los grupos Angelini, Luksic y Matte, que encabezan los mayores grupos económicos chilenos actuales, ya existían antes de los años de la dictadura. Es decir que llevan largo tiempo figurando entre los grandes grupos económicos, a diferencia de el actual Presidente, Sebastián Piñera, de quien no existe referencia alguna en el texto que abarca información hasta el año 1997. También, el texto nos proporciona información respecto de cuales son las empresas en que participan los grupos económicos que deseamos estudiar, lo cual nos será útil para la posterior elaboración de un mapa de las redes económicas de dichos grupos.

FUENTE: FAZIO, Hugo. "Mapa Actual de la Extrema Riqueza en Chile"

Un aspecto importante que el autor nos deja ver es que los grupos Angelini, Luksic y Matte, que encabezan los mayores grupos económicos chilenos actuales, ya existían antes de los años de la dictadura. Es decir que llevan largo tiempo figurando entre los grandes grupos económicos, a diferencia de el actual Presidente, Sebastián Piñera, de quien no existe referencia alguna en el texto que abarca información hasta el año 1997. También, el texto nos proporciona información respecto de cuales son las empresas en que participan los grupos económicos que deseamos estudiar, lo cual nos será útil para la posterior elaboración de un mapa de las redes económicas de dichos grupos.

FUENTE: FAZIO, Hugo. "Mapa Actual de la Extrema Riqueza en Chile"

viernes, 22 de octubre de 2010

Pregunta de Investigación

¿Son piramidales las estructuras corporativas de las empresas de estos 4 personajes?

Objetivo

El objetivo general de esta investigación es determinar si las estructuras corporativas de las empresas de Piñera, Luksic, Matte y Angelini son de tipo piramidal.

Esto lo averiguaremos a través del análisis de redes de las propiedades de estos personajes.

Estrategia Metodológica

Dado que nuestro objetivo es determinar si las estructuras corporativas de las empresas de estos personajes son de tipo piramidal, nuestra herramienta metodológica primordial será el análisis de registros oficiales y de documentos públicos. Esto es debido a que la naturaleza intrínseca a nuestra investigación no se relaciona, por un lado, con entrevistas a ninguna persona, ni, por el otro lado, a una investigación netamente cuantitativa. Si queremos analizar la estructura corporativa de las empresas de los 4 principales accionistas en la Bolsa de Valores de Santiago debemos basarnos netamente en una investigación documental de datos empíricos.

“Para todos los fines prácticos hay un numero ilimitado de documentos, registros y materiales oficiales y públicos, disponibles como fuentes de datos.” (Taylor.Bogdan, 1987; 149)

Técnica a utilizar: Análisis de documentos y Análisis de redes Sociales.

Fuentes:

S.J. Taylor, R. Bogdan. "Introducción a los métodos cualitativos de investigación". Paidos Ibérica.1987.

¿Son piramidales las estructuras corporativas de las empresas de estos 4 personajes?

Objetivo

El objetivo general de esta investigación es determinar si las estructuras corporativas de las empresas de Piñera, Luksic, Matte y Angelini son de tipo piramidal.

Esto lo averiguaremos a través del análisis de redes de las propiedades de estos personajes.

Estrategia Metodológica

Dado que nuestro objetivo es determinar si las estructuras corporativas de las empresas de estos personajes son de tipo piramidal, nuestra herramienta metodológica primordial será el análisis de registros oficiales y de documentos públicos. Esto es debido a que la naturaleza intrínseca a nuestra investigación no se relaciona, por un lado, con entrevistas a ninguna persona, ni, por el otro lado, a una investigación netamente cuantitativa. Si queremos analizar la estructura corporativa de las empresas de los 4 principales accionistas en la Bolsa de Valores de Santiago debemos basarnos netamente en una investigación documental de datos empíricos.

“Para todos los fines prácticos hay un numero ilimitado de documentos, registros y materiales oficiales y públicos, disponibles como fuentes de datos.” (Taylor.Bogdan, 1987; 149)

Técnica a utilizar: Análisis de documentos y Análisis de redes Sociales.

Fuentes:

S.J. Taylor, R. Bogdan. "Introducción a los métodos cualitativos de investigación". Paidos Ibérica.1987.

jueves, 21 de octubre de 2010

Estructuras coorporativas piramidales.

Si nos guiamos por los datos entregados por la Superintendencia de Valores y Seguros, vemos que el 91% de la totalidad de los bienes registrados en esta institución están controlados por conglomerados y/o grupos económicos, por lo que son definitivamente la forma predominante de estructura corporativa en Chile.

En estos conglomerados, por lejos, la forma mas común de separar el control de estos mismos de los derechos adquiridos por la cantidad de flujo de dinero que cada accionista posee es a través de una estructura corporativa piramidal.

Las principales características de la estructura piramidal son:

• Las decisiones son centralmente planificadas

• Existe una gran cantidad de niveles jerárquicos. Se sigue así una regla no escrita que dice: A mayor nivel, mayor estatus y poder.

• La misma estructura provoca altos niveles de corrupción, luchas por el poder y por el control de la información.

• El trabajo del personal está fragmentado. Ninguna persona o departamento es responsable del proceso en su totalidad.

• Para pegar las distintas partes del proceso, se desarrollan esquemas burocráticos que, por medio de control, hacen que la operación sea fluida.

• Las funciones de cada uno de los integrantes de la organización están predeterminadas. La capacitación se reduce a un adiestramiento orientado a desarrollar la destreza necesaria para la ejecución correcta de cada tarea.

• El control oficial de la información se ubica en el nivel superior de la organización, pero en todos los niveles se manejan esquemas de corrupción y nichos de poder con base en la información.

• A medida que la empresa crece, la comunicación sufre alteraciones, interrupciones y bloqueos.

• Las reglas y políticas son rígidas e inflexibles.

• La mayor parte de los empleados se encuentran en la base de la pirámide y son el rostro de la empresa ante el cliente. Por lo regular son los que reciben una menor remuneración por su trabajo.

• La forma de administrar la empresa se basa en la creación de controles en todos los niveles, que aseguren que las tareas se cumplan. Los controles son verticales.

De todo esto podemos sacar en limpio que las estructuras coporativas de las empresas de los 4 principales accionistas de la bolsa de comercio son, lo mas probable, piramidales. Por lo tanto nuestra hipótesis es: “Las estructuras corporativas de las empresas de los 4 principales accionistas en la bolsa de comercio de Santiago (Piñera, Luksic, Matte y Angelini) son piramidales.

Fuentes:

Lefort, Fernando. Walker, Eduardo. “Ownership and capital structure of chilean conglomerates: facts and hypotheses for governance”. Revista ABANTE,Vol. 3, Nº1, pp 3-27.

Valdés, Luigi. “La re-estructuración empresarial del siglo XXI”

En estos conglomerados, por lejos, la forma mas común de separar el control de estos mismos de los derechos adquiridos por la cantidad de flujo de dinero que cada accionista posee es a través de una estructura corporativa piramidal.

Las principales características de la estructura piramidal son:

• Las decisiones son centralmente planificadas

• Existe una gran cantidad de niveles jerárquicos. Se sigue así una regla no escrita que dice: A mayor nivel, mayor estatus y poder.

• La misma estructura provoca altos niveles de corrupción, luchas por el poder y por el control de la información.

• El trabajo del personal está fragmentado. Ninguna persona o departamento es responsable del proceso en su totalidad.

• Para pegar las distintas partes del proceso, se desarrollan esquemas burocráticos que, por medio de control, hacen que la operación sea fluida.

• Las funciones de cada uno de los integrantes de la organización están predeterminadas. La capacitación se reduce a un adiestramiento orientado a desarrollar la destreza necesaria para la ejecución correcta de cada tarea.

• El control oficial de la información se ubica en el nivel superior de la organización, pero en todos los niveles se manejan esquemas de corrupción y nichos de poder con base en la información.

• A medida que la empresa crece, la comunicación sufre alteraciones, interrupciones y bloqueos.

• Las reglas y políticas son rígidas e inflexibles.

• La mayor parte de los empleados se encuentran en la base de la pirámide y son el rostro de la empresa ante el cliente. Por lo regular son los que reciben una menor remuneración por su trabajo.

• La forma de administrar la empresa se basa en la creación de controles en todos los niveles, que aseguren que las tareas se cumplan. Los controles son verticales.

De todo esto podemos sacar en limpio que las estructuras coporativas de las empresas de los 4 principales accionistas de la bolsa de comercio son, lo mas probable, piramidales. Por lo tanto nuestra hipótesis es: “Las estructuras corporativas de las empresas de los 4 principales accionistas en la bolsa de comercio de Santiago (Piñera, Luksic, Matte y Angelini) son piramidales.

Fuentes:

Lefort, Fernando. Walker, Eduardo. “Ownership and capital structure of chilean conglomerates: facts and hypotheses for governance”. Revista ABANTE,Vol. 3, Nº1, pp 3-27.

Valdés, Luigi. “La re-estructuración empresarial del siglo XXI”

jueves, 14 de octubre de 2010

Método

En primer lugar, utilizando la información proporcionada por el texto de Hugo Fazio “Mapa actual de la extrema riqueza en Chile” y otras fuentes, debemos determinar cuáles son todas las participaciones de estos 4 actores en las distintas empresas. Luego, determinaremos cual(es) de la(s) empresa(s) en que participan cada uno de estos actores influye en mayor medida en su patrimonio. Acto seguido indagaremos en la historia de dichas empresas a fin de constatar la existencia de las practicas de maximización del valor de las acciones, tales como, despidos, fusiones, etc. Asimismo constataremos la existencia de interlocking, es decir, que si estos accionistas que son los principales en unas empresas sean accionistas menores en las empresas que tienen mayor participación los demás accionistas.

Hipotesis de trabajo

En base a los textos vistos, podemos empezar ya a aterrizar nuestro tema. Lo que pretendemos hacer es investigar las redes económicas de los 4 accionistas más importantes en la bolsa de comercio (Piñera, Matte, Luksic y Angelini) no en base a la composición de sus mesas de directores, tal como lo sería en estudios de Interlocking, sino que en base a su participación y propiedad en distintas empresas. Creemos que la participación en estas empresas responde, en primer lugar, a la imagen y al valor de estas empresas para los accionistas (valor que aumenta debido a ciertas prácticas de las empresas, como fue ya analizado en el texto de Fliegenstein) y, en segundo lugar, a los posibles beneficios en las ganancias debido a las practicas inherentes al Interlocking (colusión, cooptación, legitimidad).

En definitiva, nuestra hipótesis seria: “La participación de Piñera, Matte, Luksic y Angelini en la propiedad de ciertas empresas se debe a las prácticas de estas para aumentar el valor de sus acciones y a la posibilidad de aumento de las ganancias debido a la cooptación y colusión inherentes al Interlocking”.

En definitiva, nuestra hipótesis seria: “La participación de Piñera, Matte, Luksic y Angelini en la propiedad de ciertas empresas se debe a las prácticas de estas para aumentar el valor de sus acciones y a la posibilidad de aumento de las ganancias debido a la cooptación y colusión inherentes al Interlocking”.

viernes, 8 de octubre de 2010

Estudios de Interlocking.

Para el autor, Interlocking es cuando un miembro de la mesa de directores de una firma es parte, además, de la mesa de directores de otra firma. El motivo principal del paper aquí analizado es el de comentar las posibles implicaciones que tiene el Interlocking en las compañías, así como comentar dos de las criticas principales al estudio corporativo a través de este método.

En primer lugar el autor distingue entre directores “internos” y “externos”. Los internos representan a los principales accionistas de la firma o a los miembros de la familia que la controla más prominente. Los externos son comúnmente abogados, banqueros, otros inversionistas más pequeños o miembros prominentes de la mesa de directores de otras firmas.

Los Interlocks son creados, tanto por directores internos como externos, sin embargo los miembros más importantes de los directores internos son los que, por lo general, se sientan en la mesa de directores de otras firmas. Aunque también es cierto que los directores externos son los que formas, principalmente los Interlocks.

Por lo tanto, vale la pena considerar tanto las razones explicitas e implícitas para la formación de los interlocks, entre ellas están, por ejemplo, la colusión, la cooptación y el monitoreo, y la legitimidad. Una crítica común es que los grandes negocios que hacen Interlock lo hacen con sus competidores para restringir la competencia, sin embargo, los estudios a este respecto no son clarificadores, ya que mientras unos muestran una clara relación entre ganancias y el Interlock con objetivo a la colusión, otros muestran que la relación esta representada con una función en forma U invertida, en la que la colusión provee ganancias hasta un máximo, para luego disminuir.

Otra razón por la que se forma un Interlock es la de cooptar, o sea, reducir la complejidad del entorno para quienes toman las decisiones en la empresa. Por ejemplo es probable que una firma que tenga una gran deuda con un banco invite a su mesa de directores a un miembro de aquel banco. Por lo tanto la pregunta es: ¿sirve la cooptación para incrementar las ganancias? Los estudios al respecto mostraron que las ganancias se ven aumentadas ligeramente en EE.UU y Canadá, mientras que en Bélgica y Holanda la relación es bastante fuerte. Por lo tanto no existe una respuesta clara. Sin embargo la cooptación y el control de los recursos le da poder a la organización y le permite monitorear a la otra.

Otro motivo para los interlocks es que esto otorga legitimidad cuando una empresa pequeña invita a un miembro de la mesa de directores de una empresa con mejor reputación, y esta legitimidad ayuda a que potenciales inversores se interesen en la empresa.

El método en si de analizar las firmas a través del interlocking ha generado dos categorías principales de críticas. La primera acepta la legitimidad de los indicadores cuantitativos pero argumenta que el estudio de interlocking de las mesas de directores no muestra el comportamiento de las empresas. Sin embargo el autor replica que si bien el estudio en base a interlock no es tan explicativo como en un tiempo se pensó, pero que sin embargo igual es una herramienta valiosa. La segunda crítica cuestiona de entrada el uso de indicadores cuantitativos exclusivamente. El autor, finalmente, replica que se le debe dar más énfasis a la narrativa de los propios actores.

En primer lugar el autor distingue entre directores “internos” y “externos”. Los internos representan a los principales accionistas de la firma o a los miembros de la familia que la controla más prominente. Los externos son comúnmente abogados, banqueros, otros inversionistas más pequeños o miembros prominentes de la mesa de directores de otras firmas.

Los Interlocks son creados, tanto por directores internos como externos, sin embargo los miembros más importantes de los directores internos son los que, por lo general, se sientan en la mesa de directores de otras firmas. Aunque también es cierto que los directores externos son los que formas, principalmente los Interlocks.

Por lo tanto, vale la pena considerar tanto las razones explicitas e implícitas para la formación de los interlocks, entre ellas están, por ejemplo, la colusión, la cooptación y el monitoreo, y la legitimidad. Una crítica común es que los grandes negocios que hacen Interlock lo hacen con sus competidores para restringir la competencia, sin embargo, los estudios a este respecto no son clarificadores, ya que mientras unos muestran una clara relación entre ganancias y el Interlock con objetivo a la colusión, otros muestran que la relación esta representada con una función en forma U invertida, en la que la colusión provee ganancias hasta un máximo, para luego disminuir.

Otra razón por la que se forma un Interlock es la de cooptar, o sea, reducir la complejidad del entorno para quienes toman las decisiones en la empresa. Por ejemplo es probable que una firma que tenga una gran deuda con un banco invite a su mesa de directores a un miembro de aquel banco. Por lo tanto la pregunta es: ¿sirve la cooptación para incrementar las ganancias? Los estudios al respecto mostraron que las ganancias se ven aumentadas ligeramente en EE.UU y Canadá, mientras que en Bélgica y Holanda la relación es bastante fuerte. Por lo tanto no existe una respuesta clara. Sin embargo la cooptación y el control de los recursos le da poder a la organización y le permite monitorear a la otra.

Otro motivo para los interlocks es que esto otorga legitimidad cuando una empresa pequeña invita a un miembro de la mesa de directores de una empresa con mejor reputación, y esta legitimidad ayuda a que potenciales inversores se interesen en la empresa.

El método en si de analizar las firmas a través del interlocking ha generado dos categorías principales de críticas. La primera acepta la legitimidad de los indicadores cuantitativos pero argumenta que el estudio de interlocking de las mesas de directores no muestra el comportamiento de las empresas. Sin embargo el autor replica que si bien el estudio en base a interlock no es tan explicativo como en un tiempo se pensó, pero que sin embargo igual es una herramienta valiosa. La segunda crítica cuestiona de entrada el uso de indicadores cuantitativos exclusivamente. El autor, finalmente, replica que se le debe dar más énfasis a la narrativa de los propios actores.

Principio de maximizacion del valor de las acciones

En el documento elaborado por Fligestein, este nos relata que ha sido interés de los sociólogos discernir como han cambiado en los últimos 20 años las empresas norteamericanas ahora que trabajan cada vez más bajo el principio de maximización del valor de las acciones. La maximización del valor de los acciones es una ideología y un conjunto de estrategias al mismo tiempo. El trabajo de los altos directivos es asegurar que los activos estén generando los máximos beneficios para los accionistas. Este principio esta constituido por una serie de estrategias que buscan aumentar el valor de las acciones de las empresas y así maximizar el beneficio que las acciones brindan a los accionistas. El autor analiza cómo estas estrategias operan en las industrias para presionar a todas las empresas para ajustarse a estas tácticas. Existen dos mecanismos principales que hacen esto posible: la competencia y la mímica (imitación).

Esta perspectiva lleva a los gerentes de las empresas a estar más preocupados de las formas de implementar sus activos para aumentar las ganancias. Esto lo han hecho participando en fusiones, vendiendo diversas líneas de productos y despidiendo gran parte de sus trabajadores. Estos gerentes también han presentado una gran tendencia a la inversión en tecnología informática y a reducir su dependencia respecto de la fuerza de trabajo sindicalizada.

El despido de trabajadores es una de las implicancias de la perspectiva de valor para los accionistas, puesto que para esta los trabajadores no deben de ser considerados de ninguna manera posible en la toma de decisiones. Estos han llegado a verse cada vez más como costos de producción, dado esto, reducir su número, su remuneración y sus beneficios pasa a constituir una estrategia para aumentar los beneficios de la empresa. Podemos ver que los trabajadores de cuello azul (clase trabajadora) y los trabajadores de cuello blanco (profesional asalariado) han sido reemplazados por el despliegue de la tecnología informática. Pero, la tecnología informática no solo es utilizada para reemplazar la fuerza productiva, esta, además, proporciona una herramienta mediante la cual se puede monitorear el desempeño de los administradores y el de los empleados de la oficina.

Un asunto importante de analizar es en qué grado estas estrategias de maximización del valor de las acciones logran su cometido. La evidencia que recoge el autor parece sugerir que las fusiones hicieron poco por aumentar la rentabilidad de las empresas. En este trabajo se muestra que la búsqueda de cada vez mayor valor para las acciones mediante el aumento de los beneficios a través de fusiones y despidos parece haber fracasado.

De hecho, el autor nos revela en su estudio que las fusiones y despidos ocurrieron más frecuentemente en industrias con pocas ganancias. Tras las fusiones de dichas empresas siguieron más despidos, en consecuencia con la perspectiva del valor de las acciones. Los directivos de dichas empresas además invirtieron en tecnología informática, lo que trajo como consecuencia una reducción de la fuerza de trabajo sindicalizada.

No se puede afirmar que de por si las tácticas de maximización del valor de las acciones aumentaron la rentabilidad de los sectores industriales. Las industrias donde se llevaron a cabo fusiones y despidos produjeron menores ganancias luego de dichos acontecimientos, se puede decir que estas tácticas no cumplieron su objetivo principal. En cambio el autor nos muestra que donde se obtuvieron los mayores beneficios estuvieron relacionados con el crecimiento de la industria y la inversión en computación. La inversión en computación sustituyó a los trabajadores y creó nuevos procesos de producción más productivos. Esto está en consonancia con la opinión de que el uso de la tecnología informática para reorganizar el trabajo hizo aumentar la productividad sustancialmente.

La teoría que subyace en la concepción del control del valor de las acciones muestra que la relación entre los gerentes, los consejos de administración y los mercados de valores implican el monitoreo, recompensación y castigo a los administradores con el fin de llegar a maximizar el rendimiento de los activos y con ello elevar el precio de los valores. Los consejos de administración se supone que deben controlar a los gerentes vinculando su salario con el rendimiento. Si los consejos de administración no los han controlado con suficiente detenimiento, los mercados de valores castigarían a las empresas cuando los propietarios comiencen a vender acciones y el precio de las acciones de la firma caiga. Esto haría que el valor global de la empresa (es decir, el precio de la acción multiplicado por el número de acciones en circulación) caiga. Si estos caen lo suficientemente bajo, los activos y el efectivo que la empresa tiene tendrán más valor que el costo de retomar la empresa. Esta situación que se produce constituye la última fuente de disciplina para las empresas incorregibles: La adquisición hostil o adquisición por la fuerza.

Finalmente, el autor cree que:

Un teórico de la agencia podría mirar sus resultados y, llegar a la conclusión de que las tácticas de "maximizar el valor del accionista" funcionan. Estas empujaron a los administradores a racionalizar su producción, despedir a los trabajadores excedentes, realizar inversiones en tecnología, y por lo tanto aprovechar cualquier oportunidad que en su industria había. Una mirada más crítica (tal vez, una más marxista) vería esto y decidiría que el valor para el accionista es una forma de lucha de clases renovadas. Los propietarios y gerentes del capital deciden sistemáticamente romper los sindicatos e invertir en tecnología informática a fin de aumentar beneficios. Ambos podrían estar en lo cierto.

Esta perspectiva lleva a los gerentes de las empresas a estar más preocupados de las formas de implementar sus activos para aumentar las ganancias. Esto lo han hecho participando en fusiones, vendiendo diversas líneas de productos y despidiendo gran parte de sus trabajadores. Estos gerentes también han presentado una gran tendencia a la inversión en tecnología informática y a reducir su dependencia respecto de la fuerza de trabajo sindicalizada.

El despido de trabajadores es una de las implicancias de la perspectiva de valor para los accionistas, puesto que para esta los trabajadores no deben de ser considerados de ninguna manera posible en la toma de decisiones. Estos han llegado a verse cada vez más como costos de producción, dado esto, reducir su número, su remuneración y sus beneficios pasa a constituir una estrategia para aumentar los beneficios de la empresa. Podemos ver que los trabajadores de cuello azul (clase trabajadora) y los trabajadores de cuello blanco (profesional asalariado) han sido reemplazados por el despliegue de la tecnología informática. Pero, la tecnología informática no solo es utilizada para reemplazar la fuerza productiva, esta, además, proporciona una herramienta mediante la cual se puede monitorear el desempeño de los administradores y el de los empleados de la oficina.

Un asunto importante de analizar es en qué grado estas estrategias de maximización del valor de las acciones logran su cometido. La evidencia que recoge el autor parece sugerir que las fusiones hicieron poco por aumentar la rentabilidad de las empresas. En este trabajo se muestra que la búsqueda de cada vez mayor valor para las acciones mediante el aumento de los beneficios a través de fusiones y despidos parece haber fracasado.

De hecho, el autor nos revela en su estudio que las fusiones y despidos ocurrieron más frecuentemente en industrias con pocas ganancias. Tras las fusiones de dichas empresas siguieron más despidos, en consecuencia con la perspectiva del valor de las acciones. Los directivos de dichas empresas además invirtieron en tecnología informática, lo que trajo como consecuencia una reducción de la fuerza de trabajo sindicalizada.

No se puede afirmar que de por si las tácticas de maximización del valor de las acciones aumentaron la rentabilidad de los sectores industriales. Las industrias donde se llevaron a cabo fusiones y despidos produjeron menores ganancias luego de dichos acontecimientos, se puede decir que estas tácticas no cumplieron su objetivo principal. En cambio el autor nos muestra que donde se obtuvieron los mayores beneficios estuvieron relacionados con el crecimiento de la industria y la inversión en computación. La inversión en computación sustituyó a los trabajadores y creó nuevos procesos de producción más productivos. Esto está en consonancia con la opinión de que el uso de la tecnología informática para reorganizar el trabajo hizo aumentar la productividad sustancialmente.

La teoría que subyace en la concepción del control del valor de las acciones muestra que la relación entre los gerentes, los consejos de administración y los mercados de valores implican el monitoreo, recompensación y castigo a los administradores con el fin de llegar a maximizar el rendimiento de los activos y con ello elevar el precio de los valores. Los consejos de administración se supone que deben controlar a los gerentes vinculando su salario con el rendimiento. Si los consejos de administración no los han controlado con suficiente detenimiento, los mercados de valores castigarían a las empresas cuando los propietarios comiencen a vender acciones y el precio de las acciones de la firma caiga. Esto haría que el valor global de la empresa (es decir, el precio de la acción multiplicado por el número de acciones en circulación) caiga. Si estos caen lo suficientemente bajo, los activos y el efectivo que la empresa tiene tendrán más valor que el costo de retomar la empresa. Esta situación que se produce constituye la última fuente de disciplina para las empresas incorregibles: La adquisición hostil o adquisición por la fuerza.

Finalmente, el autor cree que:

Un teórico de la agencia podría mirar sus resultados y, llegar a la conclusión de que las tácticas de "maximizar el valor del accionista" funcionan. Estas empujaron a los administradores a racionalizar su producción, despedir a los trabajadores excedentes, realizar inversiones en tecnología, y por lo tanto aprovechar cualquier oportunidad que en su industria había. Una mirada más crítica (tal vez, una más marxista) vería esto y decidiría que el valor para el accionista es una forma de lucha de clases renovadas. Los propietarios y gerentes del capital deciden sistemáticamente romper los sindicatos e invertir en tecnología informática a fin de aumentar beneficios. Ambos podrían estar en lo cierto.

jueves, 26 de agosto de 2010

"Mapa actual de la extrema riqueza en Chile" (Hugo Fazio)

En el presente libro el autor busca dejar constancia de los cambios en el proceso y estructuración en la concentración de la riqueza ocurridos en los años venideros a la publicación de Dahse de su libro " Mapa de la extrema riqueza". El autor nos relata acerca de las enormes brechas que separan a unos grupos sociales de otros, situación, que al parecer del economista Jacobo Schatan, perfectamente puede catalogarse de una 'apartheid a la chilena'.

la riqueza ocurridos en los años venideros a la publicación de Dahse de su libro " Mapa de la extrema riqueza". El autor nos relata acerca de las enormes brechas que separan a unos grupos sociales de otros, situación, que al parecer del economista Jacobo Schatan, perfectamente puede catalogarse de una 'apartheid a la chilena'.

En un recorrido por su obra podemos ver distintos recuadros que reflejan esta realidad, como distintas empresas o conglomerados son controladas por los mismos grupos económicos. En el primer recuadro podemos ver que de las 10 empresas con mayor participación en el IPSA a Abril del año 1997 , 4 de estas estaban controladas principalmente por los grupos Angelini, Matte y Luksic, que son objeto de nuestra investigación.

Así mismo se puede apreciar en el tercer recuadro, que muestra el ranking de los principales grupos económicos del país en el año 1978, los grupos Matte, Angelini y Luksic, ocupan el 3ro, 4to y 6to lugar respectivamente. Realidad que no ha variado mayormente, puesto como revela el recientemente publicado libro "Hacia un crecimiento inclusivo: propuestas de política económica" del economista Luis Eduardo Escobar, son estos tres grupos junto con el actual Presidente Sebastian Piñera, los principales grupos económicos a la fecha.

Fuente bibliografica: Fazio, Hugo. "Mapa actual de la extrema riqueza en chile"

la riqueza ocurridos en los años venideros a la publicación de Dahse de su libro " Mapa de la extrema riqueza". El autor nos relata acerca de las enormes brechas que separan a unos grupos sociales de otros, situación, que al parecer del economista Jacobo Schatan, perfectamente puede catalogarse de una 'apartheid a la chilena'.

la riqueza ocurridos en los años venideros a la publicación de Dahse de su libro " Mapa de la extrema riqueza". El autor nos relata acerca de las enormes brechas que separan a unos grupos sociales de otros, situación, que al parecer del economista Jacobo Schatan, perfectamente puede catalogarse de una 'apartheid a la chilena'.En un recorrido por su obra podemos ver distintos recuadros que reflejan esta realidad, como distintas empresas o conglomerados son controladas por los mismos grupos económicos. En el primer recuadro podemos ver que de las 10 empresas con mayor participación en el IPSA a Abril del año 1997 , 4 de estas estaban controladas principalmente por los grupos Angelini, Matte y Luksic, que son objeto de nuestra investigación.

Así mismo se puede apreciar en el tercer recuadro, que muestra el ranking de los principales grupos económicos del país en el año 1978, los grupos Matte, Angelini y Luksic, ocupan el 3ro, 4to y 6to lugar respectivamente. Realidad que no ha variado mayormente, puesto como revela el recientemente publicado libro "Hacia un crecimiento inclusivo: propuestas de política económica" del economista Luis Eduardo Escobar, son estos tres grupos junto con el actual Presidente Sebastian Piñera, los principales grupos económicos a la fecha.

Fuente bibliografica: Fazio, Hugo. "Mapa actual de la extrema riqueza en chile"

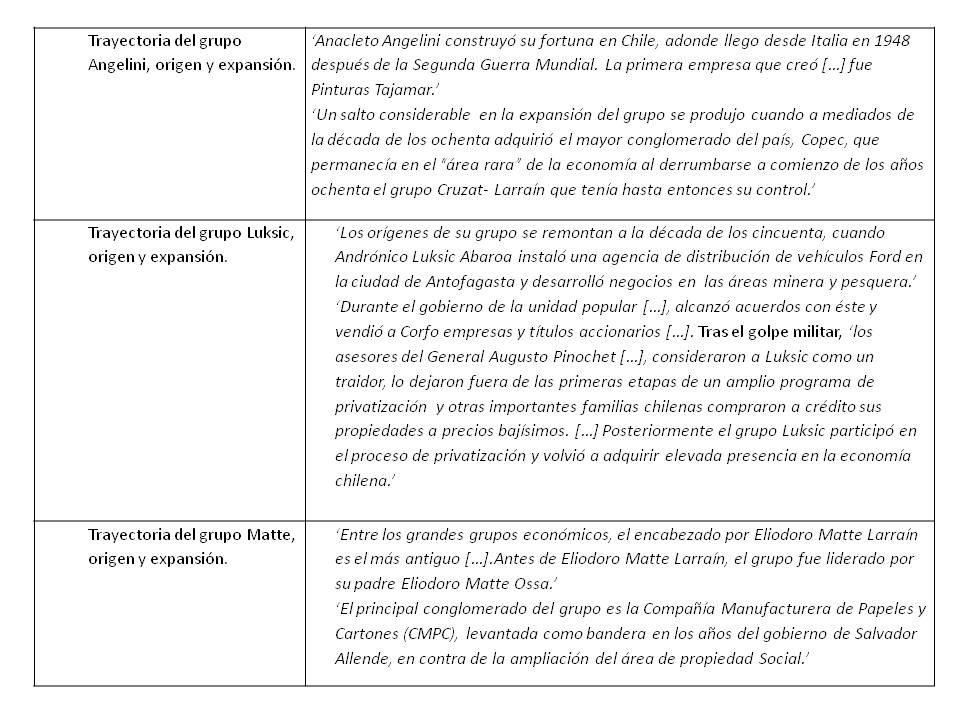

Los mayores grupos económicos: Angelini, Matte, Luksic.

GRUPO ANGELINI

En su libro " mapa actual de la extrema riqueza en Chile", Fazio nos relata que 'En el listado de la revista de Forbes de los multimillonarios latinoamericanos del año 1996, Anacleto Angelini ocupó el primer lugar entre los chilenos, con una fortuna ascendente a US$2.300 millones, superando a Andrónico Luksic, Eliodoro Matte y a los primos José Said Saffie y Jaime Said Demaría, cabezas de otros de los mayores grupos económicos constituidos al interior del país [...]'.

Angelini forjó su fortuna en nuestro país, adonde llego después de la Segunda Guerra Mundial en el año 1948. La primera empresa que creó, en conjunto con otros inversionistas chilenos, fue Pinturas Tajamar. El grupo económico Angelini experimentó un espectacular crecimiento durante la década de los setenta, luego de poner en marcha el complejo industrial Eperva e Indo, entre los años 1953 y 1956.

GRUPO LUKSIC

Andrónico Luksic Abaroa, fundador y cabeza del grupo Luksic, apareció en la misma revista que Angelini y en el mismo año en el séptimo lugar del ranking, pero para el año siguiente (1997) ya figuraba como el grupo chileno de mayor patrimonio, con US$ 2.600 millones.

El Grupo Luksic tiene una conformación claramente familiar, podemos ver que la cabeza del grupo está a cargo de Antofagasta Holding, junto con su hijo Jean Paul y su socio Vladimir Radic. Por otra parte los

conglomerados VTR, Madeco y CCU están bajo la dirección de Guillermo Luksic, quien posteriormente también formó parte del directorio del holding OHCH. En cambio, el sector financiero recae principalmente sobre Andrónico Luksic Craig.

conglomerados VTR, Madeco y CCU están bajo la dirección de Guillermo Luksic, quien posteriormente también formó parte del directorio del holding OHCH. En cambio, el sector financiero recae principalmente sobre Andrónico Luksic Craig.GRUPO MATTE

El grupo Matte es uno de los grupos económicos chilenos más antiguo y Tradicional, el cual, antes de ser liderado por Eliodoro Matte Larraín, fue liderado por su padre, Eliodoro Matte Ossa, quien, al igual que su hijo, nunca ejerció el cargo de presidente de empresa en el principal conglomerado del grupo, la Compañía Manufacturera de Papeles y Cartones (CMPC). Este cargo siempre fue ocupado, salvo un determinado periodo, por Jorge Alessandri Rodriguez, cuya hermana estaba casada con uno de los más importantes fundadores de la Papelera.

Una de los asuntos más importantes que el autor nos deja ver es que 'Estas familias[...] que[...]encabezan los mayores grupos económicos chiles actuales[...]ya existían antes de los años de la dictadura. Esto nos deja ver, que 3 de los grupos económicos que estudiaremos a lo largo de nuestro proyecto, llevan largos años figurando dentro de los más grandes grupos económicos de nuestro país, a diferencia del actual Presidente Sebastian Piñera (nuestro 4 grupo económico a estudiar).

Fuente bibliografica:

Cuadro 1, Grupo Angelini.:Fazio, Hugo. "Mapa actual de la extrema riqueza en Chile". Pag 196

Cuadro 2, Grupo Luksic.:Fazio, Hugo. "Mapa actual de la extrema riqueza en Chile". Pag 169

Cuadro 3, Grupo Matte.:Fazio, Hugo. "Mapa actual de la extrema riqueza en Chile". Pag 132

Campo, Habitus y Capital : hacia una mirada crítica de la Bolsa de Comercio

Si bien nuestra investigación trata principalmente sobre 4 actores de la bolsa de comercio y sus principales redes sociales y económicas que, dicho sea de pasada, ya hemos elegido, creemos que es fundamental no quedarnos solo con los posibles datos empíricos que pudiésemos reunir y analizar posteriormente en la realización de nuestra investigación, sino que también debemos tener un determinado marco teórico que nos guie adecuadamente. Para esto hemos elegido trabajar con la teoría del sociólogo francés Pierre Bourdieu, especialmente con sus conceptos de campo, habitus y capital.

Constantemente podemos caer en la tentación, al analizar cualquier cuestión de índole económica, de asumir que los principios básicos de la economía clásica liberal son naturales y absolutos: todo está determinado con la oferta, la demanda y el precio de las cosas. Sin embargo Bourdieu en su libro "Las estructuras sociales de la economía" desmiente el que estos conceptos abstractos sean absolutos, sino más bien son construidos socialmente. Esto se refleja, por ejemplo, en el mercado inmobiliario, en el que cada comprador se halla inmerso en las construcciones simbólicas creadas por la sociedad y por ellos mismos, o sea, su elección de vivienda responde al habitus en el que se ve inmerso.

Si bien el estudio de Bourdieu en este libro trata sobre el mercado inmobiliario, creemos que sus conceptos y nociones de los actores en un campo determinado con sus distintos tipos de capital compitiendo mutuamente nos pueden ayudar a percibir de manera más crítica los hechos empíricos que investigaremos posteriormente.

Constantemente podemos caer en la tentación, al analizar cualquier cuestión de índole económica, de asumir que los principios básicos de la economía clásica liberal son naturales y absolutos: todo está determinado con la oferta, la demanda y el precio de las cosas. Sin embargo Bourdieu en su libro "Las estructuras sociales de la economía" desmiente el que estos conceptos abstractos sean absolutos, sino más bien son construidos socialmente. Esto se refleja, por ejemplo, en el mercado inmobiliario, en el que cada comprador se halla inmerso en las construcciones simbólicas creadas por la sociedad y por ellos mismos, o sea, su elección de vivienda responde al habitus en el que se ve inmerso.

Si bien el estudio de Bourdieu en este libro trata sobre el mercado inmobiliario, creemos que sus conceptos y nociones de los actores en un campo determinado con sus distintos tipos de capital compitiendo mutuamente nos pueden ayudar a percibir de manera más crítica los hechos empíricos que investigaremos posteriormente.

jueves, 19 de agosto de 2010

"Hacia un crecimiento inclusivo: Propuestas de política económica": concentracion de riqueza y principales actores economicos.

Apenas este mes se publico el libro "Hacia un crecimiento inclusivo: Propuestas de política económica" del economista Luis Eduardo Escobar y otras 8 personas, el cual versa principalmente sobre la heterogeneidad economica y la concentracion de esta en muy pocas manos. De hecho el estudio de fondo al libro revela que Andrónico Luksic, Anacleto Angelini, Eleodoro Matte y Sebastián Piñera sumaron el 12 por ciento del PIB chileno en 2008 y controlan el 47 por ciento de los activos de empresas de la Bolsa de Comercio. Esto, a nuestro parecer, resulta un tema muy interesante de investigacion, ya que si nuestro objetivos es investigar las redes economicas y sociales de 4 actores de la bolsa: ¿porque no buscar las redes de estas familias e individuos que tanto influyen en la vida de todos?

viernes, 13 de agosto de 2010

Una tarde de miercoles en la Bolsa

|

Fuimos a la bolsa de comercio el día miércoles. Llegamos al edificio ubicado en paseo Nueva York alrededor de las 13.30 de la tarde. Contemplamos por un momento aquel edificio declarado monumento nacional y luego ingresamos para poder fotografiar el interior del edificio. Una vez adentro conversamos con un guardia de seguridad, quien nos habló acerca de la distribución de las oficinas al interior del edificio y acerca de los lugares a los que se puede acceder libremente. Además nos relató acerca del salón de Rueda, el cual es el lugar donde se realizan las transacciones. Una vez obtenido el permiso para fotografiar el recinto nos dirigimos al salón de Rueda, donde encontramos un grupo de aproximadamente 7 personas, todos hombres que superaban el medio siglo de vida y que discutían sobre la actualidad económica del país. Una vez terminada la sesión fotográfica abandonamos el edificio, pero no sin antes despedirnos del guardia y de advertirle que nos volveríamos a ver el próximo miércoles. |

Suscribirse a:

Comentarios (Atom)